(来源:加点家电)

产业在线5月空调数据简评:

内需偏弱,出口降幅收窄

国联民生家电 | 孙珊、管泉森

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

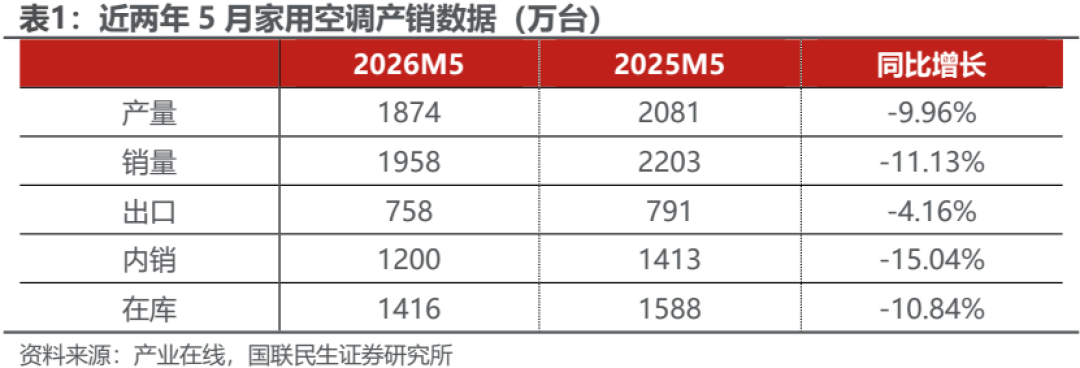

产业在线发布5月空调数据

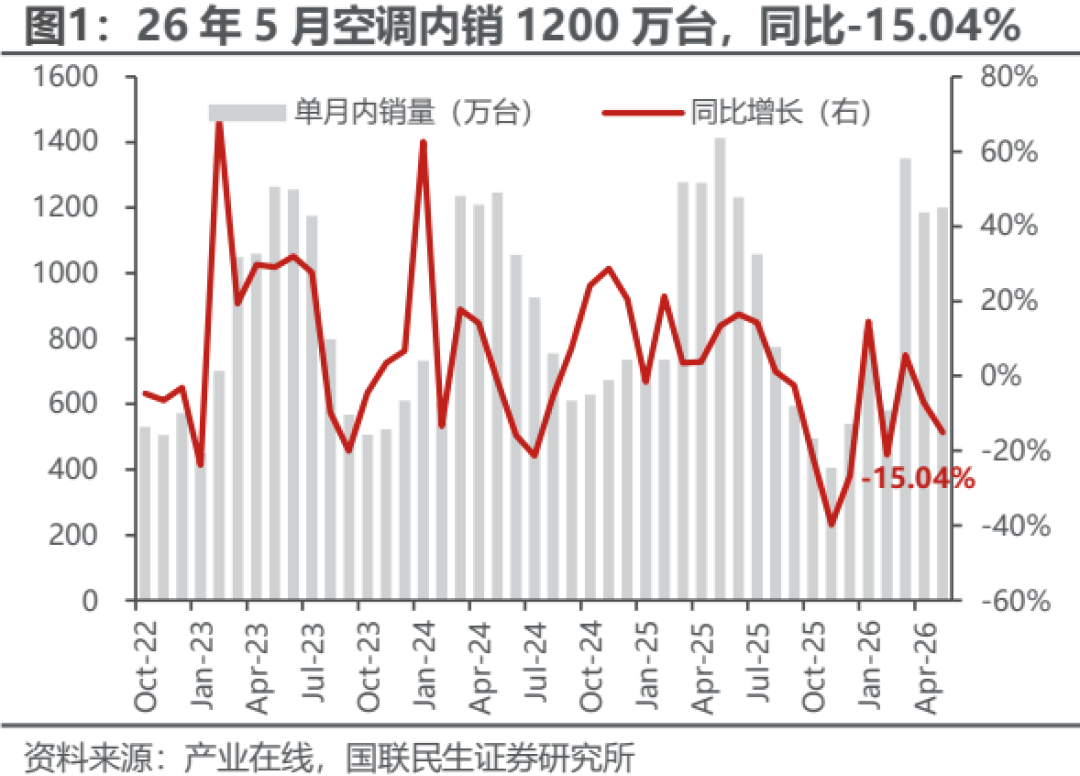

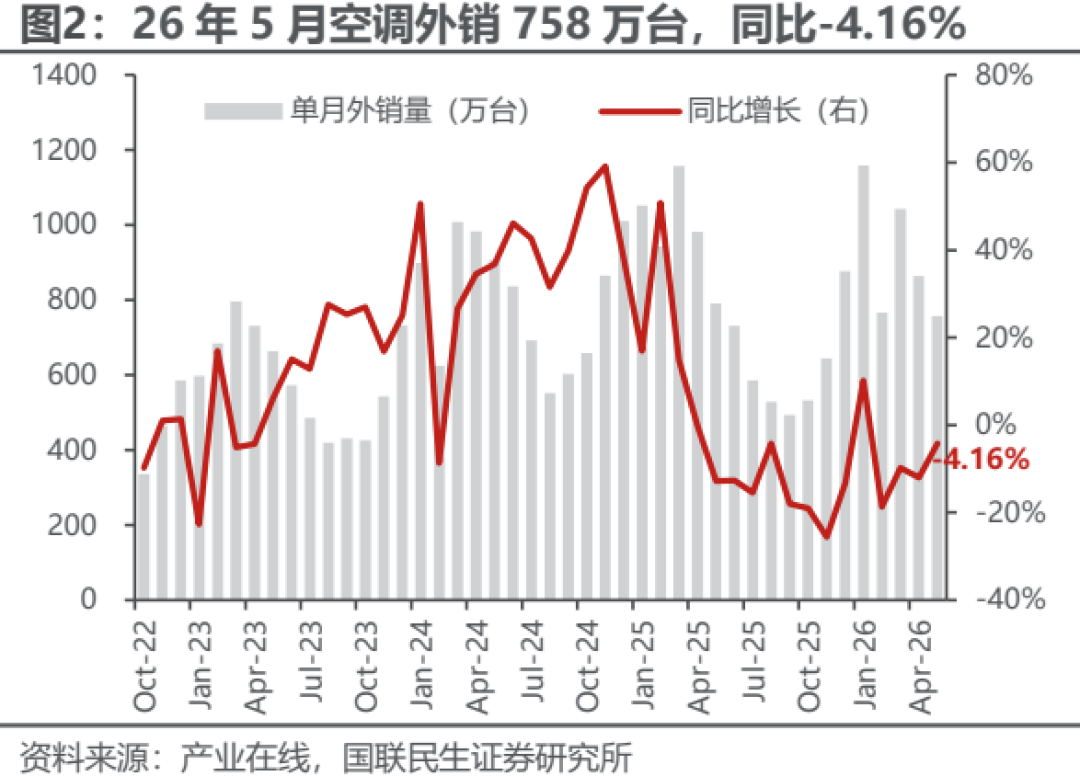

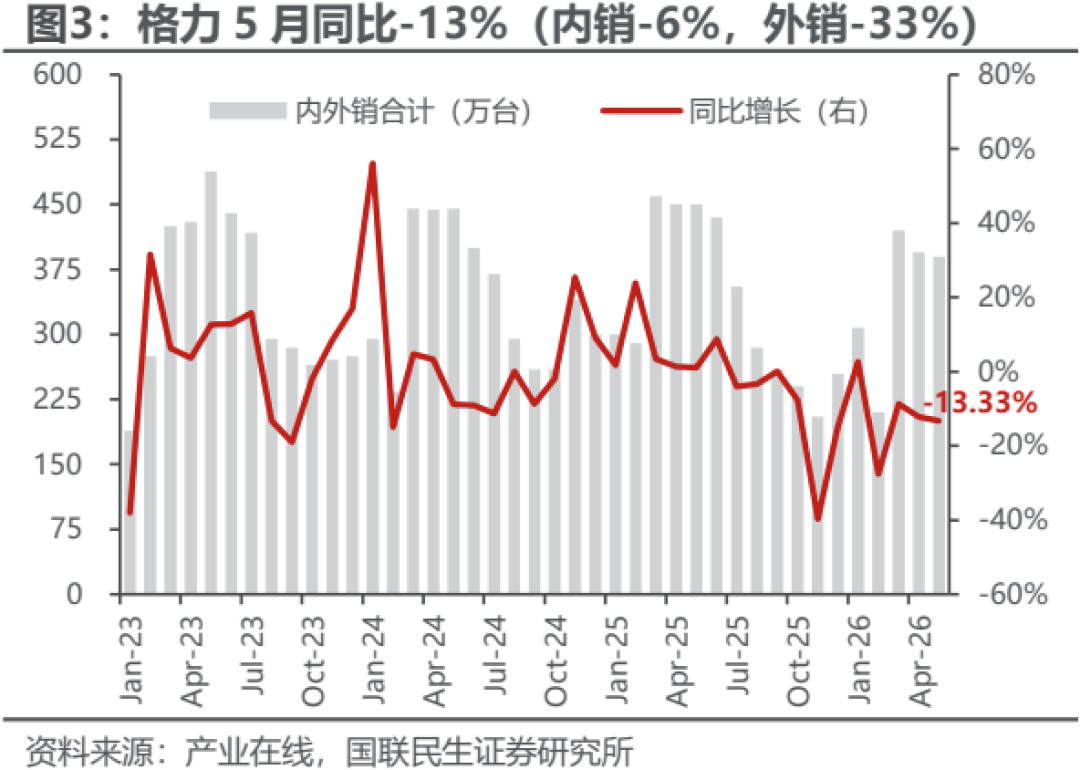

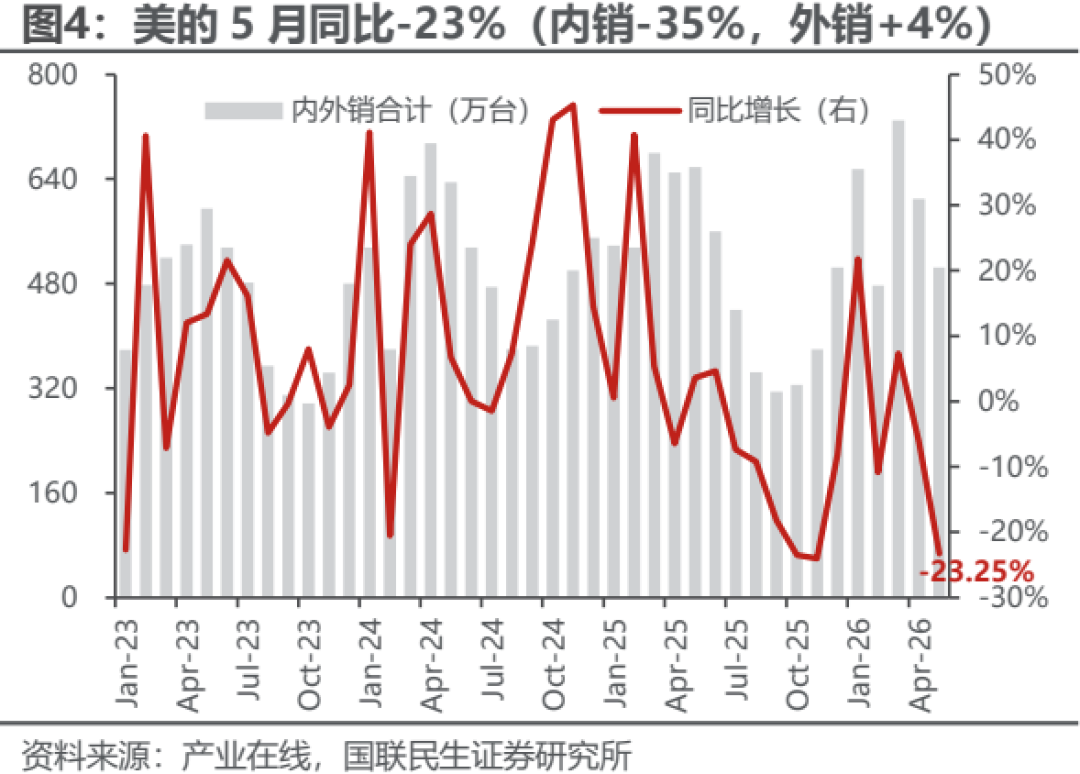

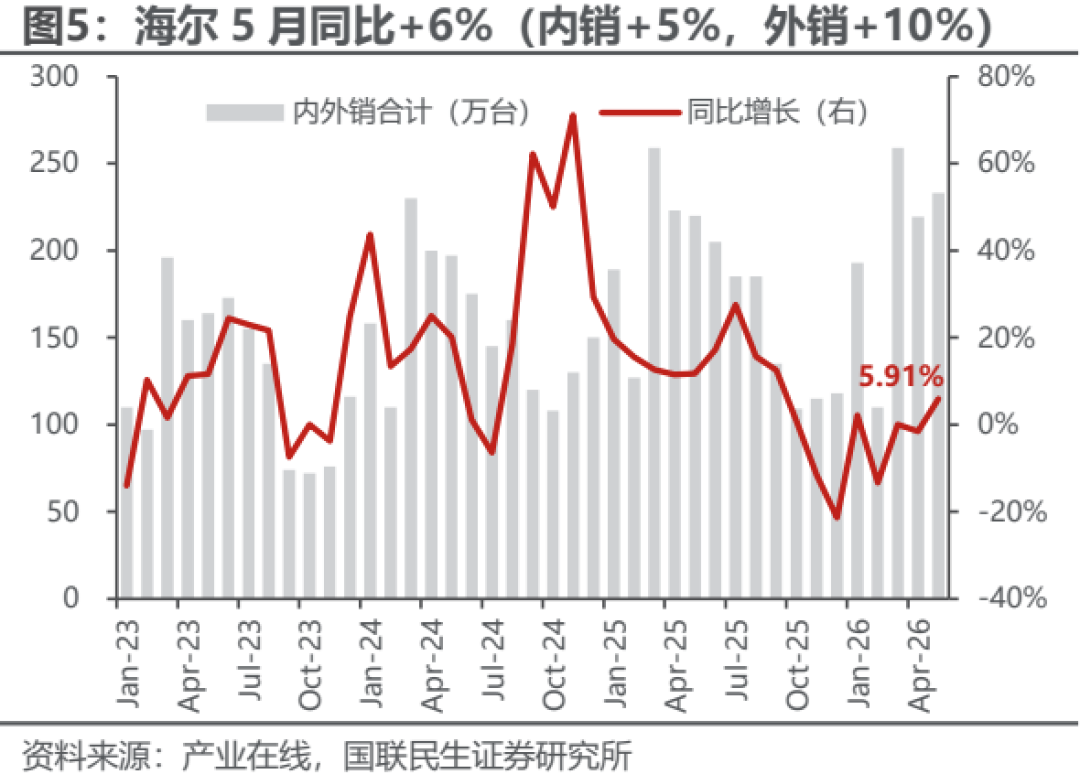

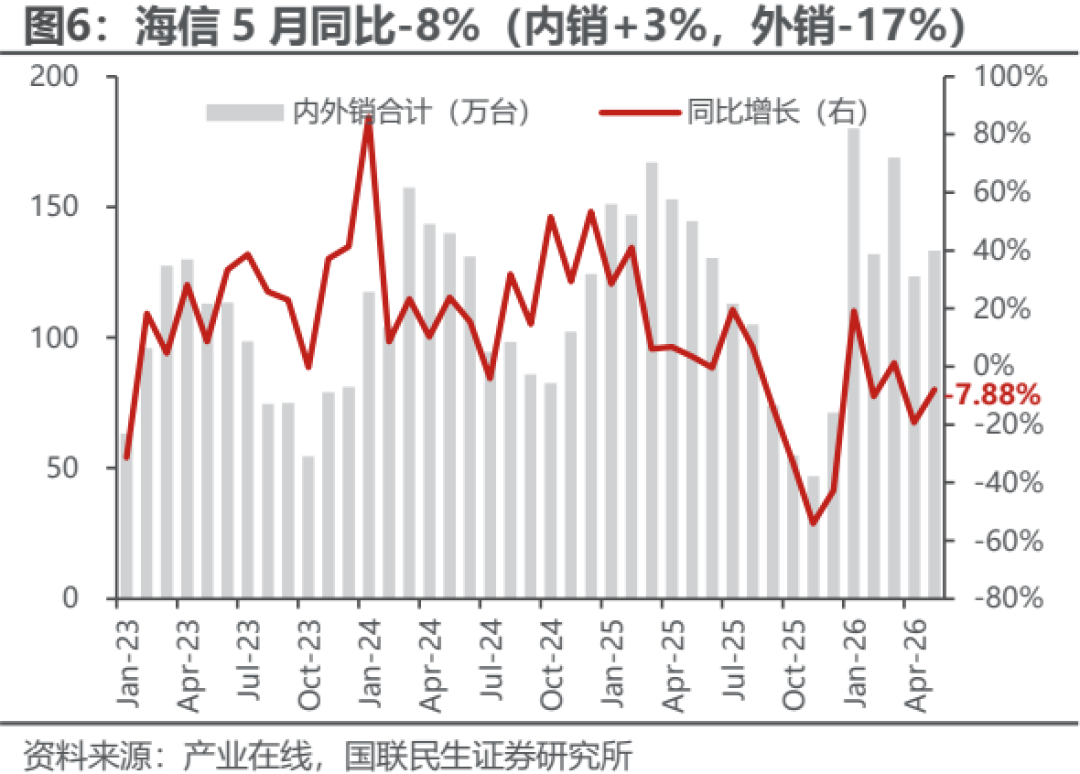

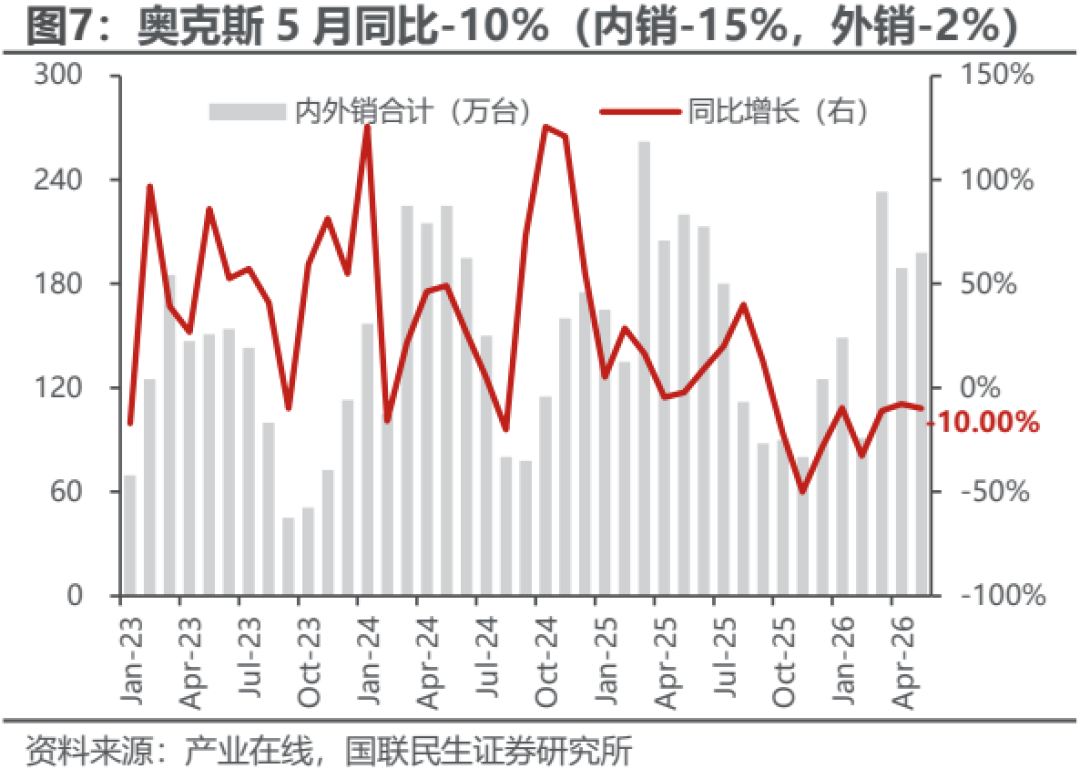

当月空调产量1,874万台,同比-9.96%,销量1,958万台,同比-11.13%;其中内销1,200万台,同比-15.04%,出口758万台,同比-4.16%,期末库存1,416万台,同比-10.84%。分厂商,格力同比-13.33%(内销-6.06%,出口-33.33%);美的同比-23.25%(内销-34.78%,出口+3.54%);海尔同比+5.91%(内销+4.71%,出口+10.00%);海信同比-7.88%(内销+2.94%,出口-17.49%);长虹同比-37.63%(内销-54.53%,出口+2.50%)。

出货基数走高,终端降幅收窄

5月空调内销同比-15%,弱于4月及排产指引;25年5月空调内销同比+13%,剔除基数,当月内销出货2年CAGR -2%,较4月基本平稳。动销方面,5月618预热,基数走高,华南等地近期多雨,全渠道零售量/价分别同比-2%/-8%,额降幅较1~4月收窄5pct,环比略有好转;此外,5月出货-动销增速差转负,库存改善延续。26年1~5月空调内销累计同比-5%,而25年同期为+7%,2年复合仍有增长,不至失速;后续,考虑6~7月同期双位数增长,结合排产预期,内销短期或仍承压,8月起基数走低,逐步筑底改善。

淡化波动,头部份额稳中有升

当月美的/格力/海尔内销出货量分别同比-35%/-6%/+5%,海信/长虹/奥克斯分别+3%/-55%/-15%。年内龙头数据波动较大,经营节奏为主,淡化短期波动;1~5月累计,美的/格力内销出货份额分别同比+1pct/持平,海尔/海信分别+1/+1pct,头部整体稳中有升。终端来看,晶弘持续贡献增量,当月线上格力系零售量份额同比+2.0pct;海尔系/美的系分别+1.0pct/持平,较1~4月改善,小米持续偏弱。5月奥维监测口径空调线上零售均价同比-12%,龙头价格趋势与行业基本同步,弱需求环境中,成本传导有限。

外销基数走低,地缘局势缓和

5月空调外销量同比-4%,降幅收窄,好于排产预期;25年同期外销量同比-13%,基数走低,增速修复。年初至今,新兴市场势能仍弱,北美受通胀/关税影响,外需整体修复不足。展望后续,中东地缘冲突阶段性缓和,库存/需求有望回补,厄尔尼诺对东南亚/南亚旺季需求或有带动,25年6~12月空调外销累计同比-16%,若地缘局势无超预期演化,外销有望随基数走低,回归修复路径,势能不改。近期龙头外销接单提速,海外产能渠道扩张,OBM势能强劲,品类/区域多元化对冲局部不确定性,修复阶段或好于线性预期。

拐点渐近,维持“推荐”评级

5月空调内外销受基数影响,表现分化,内销量出货-零售增速差转负,终端价格偏弱而销量好转;外销基数走低,中东局势缓和,降幅收窄。展望后续,内销短期基数偏高,外销不确定性仍在,下半年基数整体走低,改善有望共振,逐步筑底向上;铜价高位震荡,成本约束竞争,景气一阶拐点前,龙头经营仍有相对韧性。当下白电估值已在历史低位,龙头含注销股息率多在6%+,稳增长+高股息,推荐美的集团、格力电器、海尔智家及海信家电。

附录

风险提示

原材料成本大幅上涨,地缘及关税不确定性。

文中报告选自国联民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:产业在线5月空调数据简评:内需偏弱,出口降幅收窄

发布时间:2026年6月21日

投资评级:推荐

发布机构:国联民生证券研究所

作者:

分析师:管泉森

执业证书编号:S0590523100007

邮箱:guanqs@glms.com.cn

分析师:孙珊

执业证书编号:S0590523110003

邮箱:sunshan@glms.com.cn

分析师:蔡奕娴

执业证书编号:S0590525120016

邮箱:caiyx@glms.com.cn

评级说明及声明

★

评级说明

投资建议的评级标准:报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后6到12个月内的相对市场表现,也即:以报告发布日后的6到12个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准;韩国市场以柯斯达克指数或韩国综合股价指数为基准。

公司评级:推荐:相对基准指数涨幅15%以上;谨慎推荐:相对基准指数涨幅5%~15%之间;中性:相对基准指数涨幅-5%~5%之间;回避:相对基准指数跌幅5%以上。

行业评级:推荐:相对基准指数涨幅5%以上;中性:相对基准指数涨幅-5%~5%之间;回避:相对基准指数跌幅5%以上。

免责声明

国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

根据《证券期货投资者适当性管理办法》,本平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。国联民生证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以国联民生证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本平台刊载内容的版权归国联民生证券所有,国联民生证券对本平台及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本平台中的内容。任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

中鑫优配提示:文章来自网络,不代表本站观点。